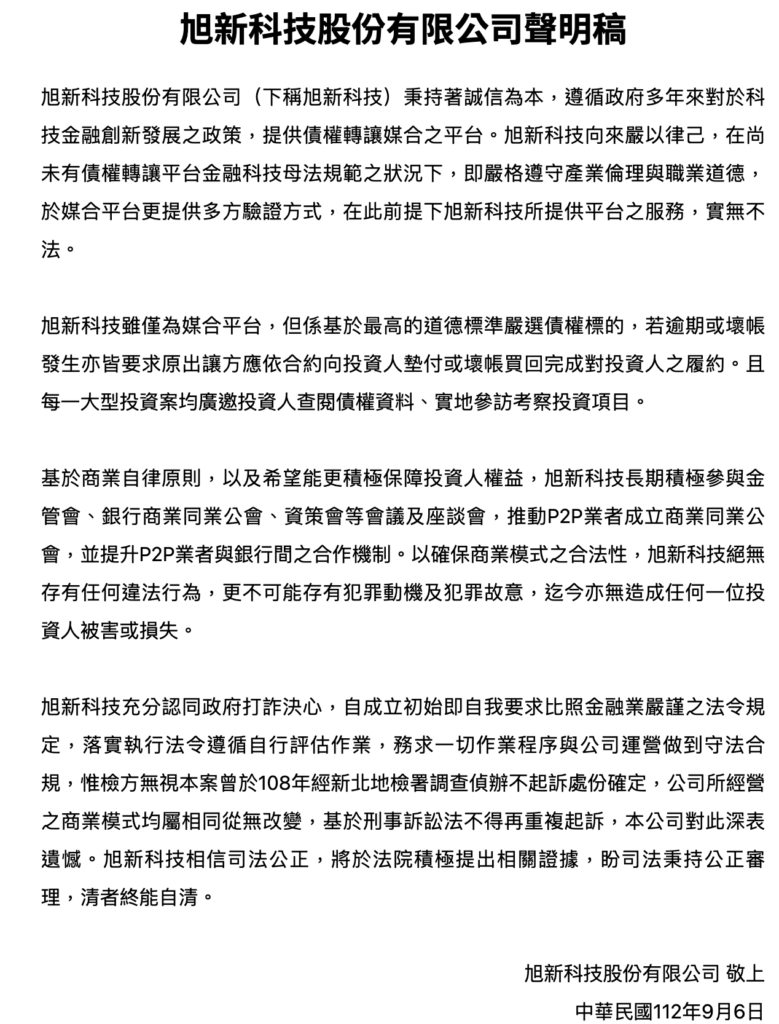

進入正題之前,關於旭新遭檢指控吸金事件,平台已發聲明稿特別聲明

平台也特別說明:

目前認購和出金等皆正常運作,請大家放心,平台方會積極配合調查,並準備資料提供給法院方,也歡迎投資人隨時來公司查閱相關債權文件。另外也會針對客戶舉辦多場說明會,讓投資人可以審視債權資料,也更認識目前營運狀況並提供108年的判決資料做對外說明。」(認識旭新科技)

常聽到的吸金vs詐騙是什麼?

相信很多人對於違反吸金、詐騙這些名詞並不陌生,但其實這是兩件完全「不同」的事情。但多數人並不了解其中的差異在哪裡,透過這次旭新科技的新聞報導,來釐清詐騙和吸金到底是什麼,以及前陣子im.b引發出p2p平台的新聞案件又是什麼。

新聞影片:

影片來源 : 壹電視新聞台

首先,必須釐清「起訴並不代表有罪」。雖然影片畫面左下角有標出『未經判決確定應推定無罪』的小字樣,但台灣媒體為了博取觀看,所以大部分都是未審先判的方式下標,直接公司詐騙或吸金等字樣來發佈。

但從影片內檢察官說明:「目前雖然沒有受害者,但還需要深入調查才能知道平台上的債權是否是有問題」。由此可見,目前檢調只是以「防範吸金詐欺」的角色去起訴調查,並沒有掌握該平台所謂的實質犯罪事實。

但為什麼會有這樣的情況發生,筆者臆測是跟七月份的時候政府公開表達對於打詐騙的態度有關,上面下達要有績效,但檢調單位在背負大量案件的情況下,怕有漏網之魚被咎責就寧可錯殺不可放過,在還未蒐集到實質的犯罪事實就先強行起訴,把調查責任交給法官。

但檢調說「詐欺?」、「吸金?」、「違反銀行法」…等公訴罪,到底是指什麼?

何謂投資詐欺

簡單來說,以投資項目的名義騙投資人的資金,但取得客戶資金並不是真實的用在所宣稱的投資項目上。

影片前半段提到公司是上架新加坡、馬來西亞、柬埔寨等債權,這部分也是平台上面的公開資訊。所以檢調單位如果要求平台提供債權來源資訊,經過判斷發現債權是偽造的,實質債權不存在那就屬於詐欺(im.b 平台目前就是製造假債權)。但如果經查證都是實質的債權並沒有偽造,那檢調單位就會去查是否有涉嫌吸金違反銀行法。

不過由於投資詐騙通常會伴隨吸金觸犯銀行法,所以這也是為什麼吸金詐騙指的是不同犯罪行為,但兩個詞很容易同時出現。

何謂吸金,觸犯「銀行法」?

吸金,指的就是針對不特定的多數人吸收存戶存款。

由於一般人不會隨便把自己的存款放在不認識的人身上,所以除非對方持有相關牌照或是透過利誘手段,才會選擇將存款投入進去。因此銀行就是具有政府發的牌照可以合法吸收存戶的存款。而銀行法簡單來說就是對銀行業者的規範,相對的如果「沒有銀行牌照,就不能做銀行在做的事情」

而一般投資業者最容易碰觸到銀行法就是銀行法第29-1條[以借款、收受投資、使加入為股東或其他名義,向多數人或不特定之人收受款項或吸收資金,而約定或給付與本金顯不相當之紅利、利息、股息或其他報酬者,以收受存款論。]也就是說如果沒有銀行牌照 業者不可以對不特定多數人先承諾投報率後,收受客戶的資金,再去轉投資獲利。

所以p2p經營的業者因為不具有銀行業的牌照,所以是依據民法297條做債權轉讓業務,也就是說需要先有實質的債權,再把這筆債權上架媒合讓與給其他想投資的人認購,而平台僅提供媒合交易服務並賺取中間媒合的手續費。反過來說,如果p2p業者先承諾客戶固定獲利來吸引客戶投資,然後再拿客戶資金去投資購買債權賺取差價,就是觸犯銀行法。

白話文總結一下

也就是說只有「銀行」可以先用利息吸引客戶存款,再拿客戶的錢去投資或借貸賺取差價。

而p2p主要是媒合債權作為主要業務提供服務,讓持有價資產(債權)方上架到平台,並在平台上媒合想要交易購買的人,平台中間賺取媒合成功的服務費或手續費用。

用比較常見的商業模式做舉例,有點像是租屋或仲介公司,房產並非平台持有,它只是提供平台資訊來媒合屋主和想購買房地產的人。但如果有仲介公司向多數買方先收取所謂購屋資金,但並沒有實質產權交付,只承諾說會給他固定投報率由他來投資購買房地產,那這間公司就會涉嫌違反銀行法。

希望經由以上的說明,可以讓大家更了解發生了什麼事情,也能更了解投資圈常常會說到的吸金、詐騙到底在說的是什麼喔。